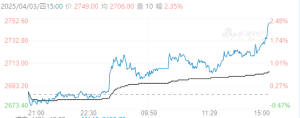

[ж©Ўиғ¶] еҺҹж–ҷд»·ж јеҸҚеј№ж”Ҝж’‘иғ¶д»· е…іжіЁдә§еҢәеӨ©ж°”жү°еҠЁ |

гҖҗе‘ЁеӣӣжңҹеёӮгҖ‘иҸңзІ•гҖҒжІ№иҸңзұҪдё»еҠӣж¶Ёи¶…2%18 дәәж°”#еҶңеүҜиҪҜе•Ҷ

гҖҗе‘ЁеӣӣжңҹеёӮгҖ‘иҸңзІ•гҖҒжІ№иҸңзұҪдё»еҠӣж¶Ёи¶…2%18 дәәж°”#еҶңеүҜиҪҜе•Ҷ 2025е№ҙ4жңҲ3ж—Ҙзј и®әи§Јзӣҳ22 дәәж°”#жңҹиҙ§з»јеҗҲ

2025е№ҙ4жңҲ3ж—Ҙзј и®әи§Јзӣҳ22 дәәж°”#жңҹиҙ§з»јеҗҲ 2025е№ҙ4жңҲ2ж—Ҙзј и®әи§Јзӣҳ24 дәәж°”#жңҹиҙ§з»јеҗҲ

2025е№ҙ4жңҲ2ж—Ҙзј и®әи§Јзӣҳ24 дәәж°”#жңҹиҙ§з»јеҗҲ гҖҗе‘ЁдёүжңҹеёӮгҖ‘жІӘй”Ўж¶Ёи¶…3%пјҢжЈ•жҰҲжІ№ж¶Ёи¶…2%22 дәәж°”#еҶңеүҜиҪҜе•Ҷ

гҖҗе‘ЁдёүжңҹеёӮгҖ‘жІӘй”Ўж¶Ёи¶…3%пјҢжЈ•жҰҲжІ№ж¶Ёи¶…2%22 дәәж°”#еҶңеүҜиҪҜе•Ҷ

жҠ–йҹіе№іеҸ°

жҠ–йҹіе№іеҸ° еҫ®еҚҡе№іеҸ°

еҫ®еҚҡе№іеҸ° еҫ®дҝЎе…¬дј—еҸ·

еҫ®дҝЎе…¬дј—еҸ· жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ жІүй»ҳеҚЎ

жІүй»ҳеҚЎ е–§еҡЈеҚЎ

е–§еҡЈеҚЎ еҸҳиүІеҚЎ

еҸҳиүІеҚЎ еҚғж–ӨйЎ¶

еҚғж–ӨйЎ¶ з…§еҰ–й•ң

з…§еҰ–й•ң