12жңҲ09ж—Ҙ收зӣҳпјҢеӣҪеҶ…жңҹиҙ§дё»еҠӣеҗҲзәҰж¶ЁеӨҡи·Ңе°‘гҖӮеӨ§йғЁеҲҶдёҠж¶Ёе“Ғз§Қе’ҢжҲҝең°дә§зӣёе…іпјҢеҰӮй»‘иүІзі»пјҢиҝҳжңүжҲҝең°дә§иЈ…дҝ®зҡ„зӣёе…ідә§дёҡеҰӮPVCпјҢзҺ»з’ғпјҢзәҜзўұгҖӮе…¶дёӯж¶ЁжңҖеӨҡзҡ„жҳҜй“Ғзҹҝзҹі4.69%пјӣе…¶ж¬ЎжҳҜзәҜзўұдёҠж¶Ё4.14%пјӣе…¶д»–еҰӮз„Ұз…ӨдёҠж¶Ё3.63%пјӣзҺ»з’ғдёҠж¶Ё3.45%пјӣиһәзә№й’ўдёҠж¶Ё3.41%пјӣPVCдёҠж¶Ё2.46%пјӣз„ҰзӮӯдёҠж¶Ё2.35%гҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢеҢ–е·Ҙе“Ғз§Қд№ҹејҖе§Ӣиө°ејәгҖӮеҰӮиӢҜд№ҷзғҜдёҠж¶Ё3.82%пјӣд№ҷдәҢйҶҮдёҠж¶Ё2.92%пјӣеЎ‘ж–ҷдёҠж¶Ё1.52%пјӣиҒҡдёҷзғҜдёҠж¶Ё1.07%гҖӮ

дёӢи·Ңе“Ғз§Қж–№йқўпјҢеҲҷеҸӘжңүз”ҹзҢӘгҖҒеҺҹжІ№и·Ңе№…и¶…-2.00%пјҢдҪҺзЎ«зҮғж–ҷжІ№дёӢи·Ңи¶…1.00%гҖӮ

еҜ№жҜ”жҳЁеӨ©пјҢжңүд»ҘдёӢеҮ дёӘе“Ғз§ҚеҸҳеҢ–иҫғеӨ§пјҡ

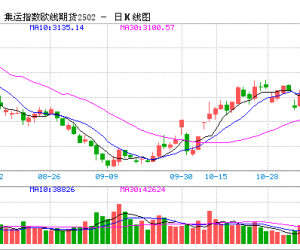

1гҖҒй“ҒзҹҝйҖјиҝ‘е№ҙеҶ…й«ҳзӮ№

е‘Ёдә”иҝҷдёӘдәӨжҳ“ж—ҘпјҢй“Ғзҹҝзҹідё»еҠӣеҗҲзәҰ2305и·із©әй«ҳејҖгҖӮејҖзӣҳеҚіжңҖдҪҺд»·пјҢ然еҗҺдёҖи·ҜдёҠж¶ЁпјҢзӣҙжҺҘзӘҒз ҙеүҚжңҹй«ҳзӮ№799.5е…ғ/еҗЁпјҢжңҖй«ҳи§ҰеҸҠ823е…ғ/еҗЁпјҢйҖјиҝ‘е№ҙеҶ…й«ҳзӮ№846е…ғ/еҗЁгҖӮ

й“Ғзҹҝзҹіжң¬иҪ®дёҠж¶Ёи·ҹжҲҝең°дә§ж•ҙдҪ“еӨҚиӢҸжңүеҫҲеӨ§е…ізі»пјҢеҠ д№ӢеӨ®иЎҢдёҠжө·жҖ»йғЁжҳЁж—ҘеҸ¬ејҖдёҠжө·йҮ‘иһҚж”ҜжҢҒжҲҝең°дә§еёӮеңәе№ізЁіеҒҘеә·еҸ‘еұ•еә§и°ҲдјҡпјҢе®Ҹи§ӮеҲ©еҘҪжҢҒз»ӯи·ҹиҝӣпјҢж”№е–„дәҶж•ҙдҪ“зҡ„з»ҸжөҺйў„жңҹгҖӮ然еҗҺеғҸиһәзә№й’ўгҖҒй“ҒзҹҝгҖҒз„ҰзӮӯгҖҒз„Ұз…ӨгҖҒPVCгҖҒзҺ»з’ғзӯүе“Ғз§ҚпјҢиҝҷдәӣеӨ§йғЁеҲҶд№ҹжҳҜеӣҙз»•жҲҝең°дә§жңҚеҠЎгҖӮеҪ“жҲҝең°дә§еӣһжҡ–ж—¶пјҢиҮӘ然д№ҹе°ұеёҰеҠЁзӣёе…іе“Ғз§ҚдёҠеҚҮгҖӮ

еҶҚдёҖдёӘпјҢе…ЁеӣҪеҗ„ең°з»§з»ӯдјҳеҢ–йҳІжҺ§жҺӘж–Ҫпјӣй’ўжқҗдә§йҮҸжӯўйҷҚеӣһеҚҮпјҢй“ҒзҹҝйңҖжұӮи§Ғеә•еҸҚеј№пјҢй’ўеҺӮй“Ғзҹҝз»қеҜ№дҪҺеә“еӯҳиғҢжҷҜдёӢпјҢиЎҘеә“йңҖжұӮжҪңеҠӣд№ҹиҫғеӨ§гҖӮ

2гҖҒзәҜзўұз ҙеҚҠе№ҙй«ҳзӮ№

д»Ҡж—ҘзәҜзўұгҖҒзҺ»з’ғжңҹиҙ§иҒ”иўӮеӨ§ж¶ЁпјҢдё»иҰҒжҳҜеҸ—е®Ҹи§ӮеҲ©еҘҪе’Ңйў„жңҹж”№е–„й©ұеҠЁгҖӮзү№еҲ«жҳҜзәҜзўұпјҢеҲ°ж”¶зӣҳж—¶е·ІзӘҒз ҙиҝ‘еҚҠе№ҙй«ҳзӮ№гҖӮ

еҜ№зәҜзўұжңҖиҝ‘зҡ„иө°ејәпјҢжңүжңәжһ„зӮ№иҜ„пјҢзӣ®еүҚдё»иҰҒеӣ зәҜзўұз”ҹдә§дјҒдёҡеә“еӯҳдҪҺдҪҚиҝҗиЎҢпјҢеҜјиҮҙдҫӣдёҚеә”жұӮзҡ„жӢ…еҝғжҢҒз»ӯжҺЁеҚҮзӣҳйқўгҖӮеҠ д№Ӣең°дә§ж”ҝзӯ–еҠ з ҒпјҢйҳІз–«ж”ҝзӯ–дјҳеҢ–пјҢеёӮеңәеҜ№з»ҸжөҺзҺҜжҜ”дҝ®еӨҚе’Ңж”ҝзӯ–жғіиұЎз©әй—ҙз»ҷеҮәй«ҳжәўд»·пјҢеҗҢж ·з»ҷдәҶзәҜзўұдёҠеҚҮзҡ„зҗҶз”ұгҖӮ

еҪ“еүҚеӨҡж•°зўұеҺӮжң¬жңҲи®ўеҚ•е……и¶іпјҢд»·ж јжҸҗж¶Ё30-50е…ғ/еҗЁгҖӮ

ж¶ҲжҒҜж–№йқўпјҡ

1гҖҒCGS-CIMBпјҡйў„и®Ў11жңҲ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еә“еӯҳе°Ҹе№…еўһй•ҝ

马жқҘиҘҝдәҡз ”з©¶жңәжһ„CGS-CIMBиЎЁзӨәпјҢйҡҸзқҖ马жқҘиҘҝдәҡжЈ•жҰҲжІ№иҝӣе…ҘдҪҺдә§еӯЈиҠӮпјҢеҠ д№ӢеңЈиҜһиҠӮеүҚйңҖжұӮж—әзӣӣпјҢйў„и®ЎжҜӣжЈ•жҰҲжІ№зҡ„д»·ж је°Ҷз»ҙжҢҒеқҡжҢәгҖӮйў„и®Ў12жңҲжҜӣжЈ•жҰҲжІ№д»·ж јдёәжҜҸеҗЁ3800-4200жһ—еҗүзү№пјҢ2022е№ҙеқҮд»·дёә5122жһ—еҗүзү№/еҗЁпјҢ2023е№ҙеқҮд»·дёә3800жһ—еҗүзү№/еҗЁгҖӮз”ұдәҺеӯЈиҠӮжҖ§еӣ зҙ пјҢ预计马жқҘиҘҝдәҡ11жңҲжҜӣжЈ•жҰҲжІ№дә§йҮҸзҺҜжҜ”дёӢйҷҚ2%пјҢдҪҶеҗҢжҜ”еўһеҠ 8.7%иҮі178дёҮеҗЁпјӣеә“еӯҳзҺҜжҜ”еўһй•ҝ0.5%пјҢеҗҢжҜ”еўһй•ҝ33%иҮі242дёҮеҗЁпјҢдёә2019е№ҙ4жңҲд»ҘжқҘжңҖй«ҳж°ҙе№ігҖӮжӯӨеӨ–пјҢеҚ°е°јжЈ•жҰҲжІ№е…ізЁҺе’Ңдё“йЎ№зЁҺзҡ„дёҠж¶Ёд»ӨеҚ°е°је’Ң马жқҘиҘҝдәҡд№Ӣй—ҙзҡ„жҜӣжЈ•жҰҲжІ№д»·е·®жү©еӨ§иҮіжҜҸеҗЁ587жһ—еҗүзү№пјҢж”№е–„дәҶдәҶ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еҮәеҸЈзҡ„з«һдәүеҠӣпјҢеҠ д№ӢжҜӣжЈ•жҰҲжІ№иҫғиұҶжІ№зҡ„д»·ж јдҫҝе®ңпјҢ马жқҘиҘҝдәҡжЈ•жҰҲжІ№еҮәеҸЈејәеҠІгҖӮ

2гҖҒKeystoneз®ЎйҒ“е…ій—ӯеҗҺпјҢжІ№д»·еңЁ2021е№ҙ12жңҲдҪҺзӮ№йҷ„иҝ‘еҸҚеј№

жІ№д»·е‘Ёдә”еҸҚеј№пјҢеӣ зҫҺеҠ зҡ„дёҖжқЎдё»иҰҒеҺҹжІ№з®ЎйҒ“е…ій—ӯжү°д№ұдәҶдҫӣеә”пјҢдҪҶз”ұдәҺеёӮеңәеҜ№е…ЁзҗғйңҖжұӮеўһй•ҝж”ҫзј“зҡ„жӢ…еҝ§пјҢжІ№д»·д»ҚдҝқжҢҒеңЁ2021е№ҙ12жңҲзҡ„дҪҺзӮ№йҷ„иҝ‘гҖӮOANDAеҲҶжһҗеёҲEdward MoyaиЎЁзӨәпјҢиҝҷдёҖж¶ҲжҒҜдјјд№ҺвҖңеҸӘеҜ№дҫӣеә”дә§з”ҹзҹӯжңҹиҙҹйқўеҪұе“ҚпјҢдҪҶдёҚдјҡж”№еҸҳдёҚж–ӯжҒ¶еҢ–зҡ„еҺҹжІ№йңҖжұӮеүҚжҷҜвҖқгҖӮзӣ®еүҚWTIеҺҹжІ№д»·ж јжҺҘиҝ‘жҜҸжЎ¶70зҫҺе…ғзҡ„ж°ҙе№іпјҢйў„и®ЎжӢңзҷ»ж”ҝеәңе°ҶејҖе§ӢиҖғиҷ‘иЎҘе……жҲҳз•ҘзҹіжІ№еӮЁеӨҮгҖӮ

3гҖҒз”ІйҶҮејҖе·ҘзҺҮжҢҒз»ӯжҸҗеҚҮпјҢдјҒдёҡеә“еӯҳе°ҸйҷҚ

жҚ®йҡҶдј—иө„и®ҜпјҢжҲӘиҮі12жңҲ8ж—ҘеҪ“е‘ЁпјҢз”ІйҶҮдјҒдёҡејҖе·ҘзҺҮе°Ҹе№…еҚҮиҮі74.72%пјҢдјҒдёҡеә“еӯҳе°Ҹе№…йҷҚиҮі53.67дёҮеҗЁгҖӮеқ‘еҸЈз…Өд»·жҢҒз»ӯдёӢи·ҢеҗҺпјҢз…ӨеҲ¶з”ІйҶҮеҲ©ж¶ҰеӨ§е№…дҝ®еӨҚпјҢз…ӨеҲ¶з”ІйҶҮејҖе·ҘзҺҮз”ұеүҚжңҹдёҚи¶і70%зЁіжӯҘеӣһеҚҮпјҢеӨ„дәҺеҺҶе№ҙжқҘеҒҸй«ҳдҪҚзҪ®гҖӮиҘҝеҚ—ең°еҢәеӨ©з„¶ж°”дҫӣеә”жҡӮдё”е……иЈ•пјҢеӨ©з„¶ж°”еҲ¶з”ІйҶҮиЈ…зҪ®е°ҡжңӘйӣҶдёӯеҒңиҪҰпјҢжЈҖдҝ®и®ЎеҲ’жңүйҷҗгҖӮйҡҸзқҖеҗ„ең°з–«жғ…ж”ҝзӯ–зҡ„ж”ҫејҖпјҢзү©жөҒиҝҗиҫ“жңүжүҖжҒўеӨҚпјҢдё”дә§еҢәе·ҘеҺӮжҺ’еә“йңҖжұӮжёҗжҳҫпјҢдјҒдёҡз§ҜжһҒеҮәиҙ§е°ҶжңүеҠ©дәҺеҺ»еә“гҖӮеҗҢж—¶ејҖе·ҘзҺҮеӯҳеңЁдёӢж»‘йў„жңҹпјҢдҫӣеә”еҺӢеҠӣеҮҸе°ҸгҖӮ

|  4000иө·жүӢ дёңеҘ”иҘҝи·‘ еҚ—иҫ•еҢ—иҫҷ52 дәәж°”#жңҹиҙ§з»јеҗҲ

4000иө·жүӢ дёңеҘ”иҘҝи·‘ еҚ—иҫ•еҢ—иҫҷ52 дәәж°”#жңҹиҙ§з»јеҗҲ е‘ЁдәҢ收иҜ„пјҡе•Ҷе“Ғжңҹиҙ§ж¶Ёи·ҢдёҚдёҖ,йӣҶиҝҗдё»еҠӣи·Ңиҝ‘93 дәәж°”#еҶңеүҜиҪҜе•Ҷ

е‘ЁдәҢ收иҜ„пјҡе•Ҷе“Ғжңҹиҙ§ж¶Ёи·ҢдёҚдёҖ,йӣҶиҝҗдё»еҠӣи·Ңиҝ‘93 дәәж°”#еҶңеүҜиҪҜе•Ҷ е№ҝдёңпјҡж”ҜжҢҒж·ұдәӨжүҖе»әи®ҫдё–з•ҢдёҖжөҒдәӨжҳ“жүҖгҖҒе№ҝжңҹ5 дәәж°”#еҶңеүҜиҪҜе•Ҷ

е№ҝдёңпјҡж”ҜжҢҒж·ұдәӨжүҖе»әи®ҫдё–з•ҢдёҖжөҒдәӨжҳ“жүҖгҖҒе№ҝжңҹ5 дәәж°”#еҶңеүҜиҪҜе•Ҷ ж–°иӮЎNзәўеӣӣж–№жҢҒз»ӯиө°й«ҳдёҖеәҰж¶Ёи¶…2100% еҲӣе№ҙеҶ…2 дәәж°”#еҶңеүҜиҪҜе•Ҷ

ж–°иӮЎNзәўеӣӣж–№жҢҒз»ӯиө°й«ҳдёҖеәҰж¶Ёи¶…2100% еҲӣе№ҙеҶ…2 дәәж°”#еҶңеүҜиҪҜе•Ҷ

жҠ–йҹіе№іеҸ°

жҠ–йҹіе№іеҸ° еҫ®еҚҡе№іеҸ°

еҫ®еҚҡе№іеҸ° еҫ®дҝЎе…¬дј—еҸ·

еҫ®дҝЎе…¬дј—еҸ· жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ жІүй»ҳеҚЎ

жІүй»ҳеҚЎ е–§еҡЈеҚЎ

е–§еҡЈеҚЎ еҸҳиүІеҚЎ

еҸҳиүІеҚЎ еҚғж–ӨйЎ¶

еҚғж–ӨйЎ¶ з…§еҰ–й•ң

з…§еҰ–й•ң