[ж©Ўиғ¶] дёӯйҮ‘еӨ§е®—е•Ҷе“Ғпјҡж©Ўиғ¶йңҮиҚЎеҒҸејұпјҢдҪҶдёҚж”№й•ҝжңҹеҗ‘дёҠ |

гҖҗе‘Ёдә”жңҹеёӮгҖ‘иӢҜд№ҷзғҜгҖҒ20еҸ·иғ¶гҖҒжІӘй”ЎгҖҒPTAж¶Ё12 дәәж°”#еҶңеүҜиҪҜе•Ҷ

гҖҗе‘Ёдә”жңҹеёӮгҖ‘иӢҜд№ҷзғҜгҖҒ20еҸ·иғ¶гҖҒжІӘй”ЎгҖҒPTAж¶Ё12 дәәж°”#еҶңеүҜиҪҜе•Ҷ 2025е№ҙ4жңҲ11ж—Ҙзј и®әи§Јзӣҳ14 дәәж°”#жңҹиҙ§з»јеҗҲ

2025е№ҙ4жңҲ11ж—Ҙзј и®әи§Јзӣҳ14 дәәж°”#жңҹиҙ§з»јеҗҲ гҖҗе‘ЁеӣӣжңҹеёӮгҖ‘иӢҜд№ҷзғҜд№ҷдәҢйҶҮж¶ЁеҒң 欧зәҝж¶Ёи¶…14%15 дәәж°”#еҶңеүҜиҪҜе•Ҷ

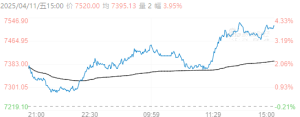

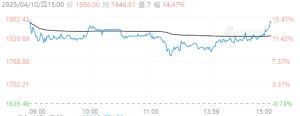

гҖҗе‘ЁеӣӣжңҹеёӮгҖ‘иӢҜд№ҷзғҜд№ҷдәҢйҶҮж¶ЁеҒң 欧зәҝж¶Ёи¶…14%15 дәәж°”#еҶңеүҜиҪҜе•Ҷ 2025е№ҙ4жңҲ10ж—Ҙзј и®әи§Јзӣҳ20 дәәж°”#жңҹиҙ§з»јеҗҲ

2025е№ҙ4жңҲ10ж—Ҙзј и®әи§Јзӣҳ20 дәәж°”#жңҹиҙ§з»јеҗҲ

жҠ–йҹіе№іеҸ°

жҠ–йҹіе№іеҸ° еҫ®еҚҡе№іеҸ°

еҫ®еҚҡе№іеҸ° еҫ®дҝЎе…¬дј—еҸ·

еҫ®дҝЎе…¬дј—еҸ· жҸҗеҚҮеҚЎ

жҸҗеҚҮеҚЎ зҪ®йЎ¶еҚЎ

зҪ®йЎ¶еҚЎ жІүй»ҳеҚЎ

жІүй»ҳеҚЎ е–§еҡЈеҚЎ

е–§еҡЈеҚЎ еҸҳиүІеҚЎ

еҸҳиүІеҚЎ еҚғж–ӨйЎ¶

еҚғж–ӨйЎ¶ з…§еҰ–й•ң

з…§еҰ–й•ң